咨询热线:

18310033670

生物医药行业里,流传着新药研发有“三高”的说法,分别是:研发耗时高、资金投入高、失败风险高。从实验室阶段的药物发现,到产生候选药物分子后的临床前试验,再到IND后进入人体临床1、2、3期临床试验,最终完成注册申报获批上市,往往要花费10-15年的时间。其中,人体临床试验耗时往往达到六七年,涉及大量的数据采集、繁琐的过程管理。

中国新药临床试验数据走向真实合规、信息化,转折点是2015年的“722新政”,“药物临床试验数据自查核查”的一纸公告引发行业震动。为了保证数据真实性和回溯性,作为申办方的药企、CRO加速部署EDC(临床试验电子数据采集系统),现阶段普及程度已可达到100%。

在新药研发这一强监管行业,“合规”是临床试验走向信息化、数字化的首要驱动力。另外,近两三年来,新冠疫情隔离了物理空间,使得原本依赖线下完成的部分试验工作,不得已走向线上,去中心化的远程智能临床试验增多、CRA远程监察开始推广,临床试验数字化技术和服务提供商迎来阶段性剧增。

据估算,仅在2021年中国临床试验市场规模已增长至451亿元,预计2022年有望超过600亿元。在这一领域,以患者为中心、数字化临床试验已经成为行业共识的趋势。从市场规模评估上,狭义的数字化SaaS等软件服务、广义的数字化软硬件+服务解决方案相去甚远,占整体临床试验市场的15%-50%左右,市场规模超百亿元

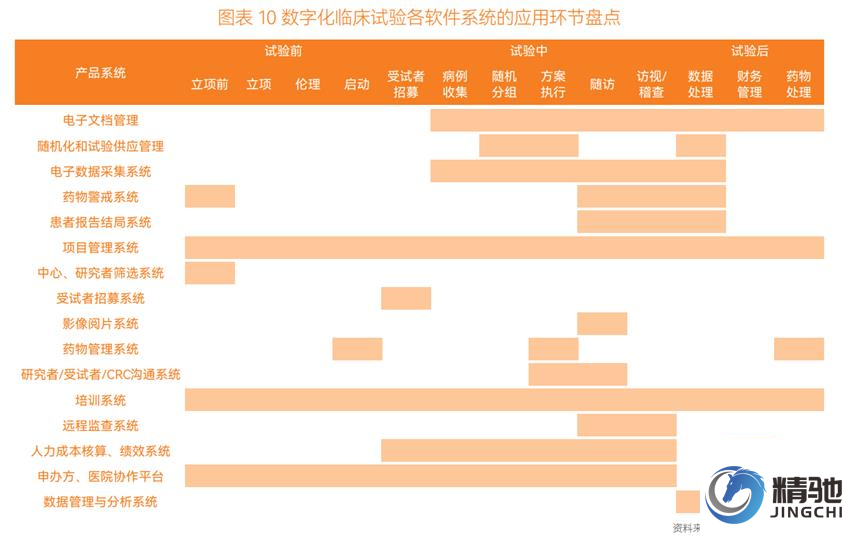

药企、CRO作为临床研发的关键角色,在合规和降本增效的驱动之下,申办方已普遍应用了EDC(电子数据采集系统)、RTSM(临床试验随机化和药品供应管理系统)、PV(药物安全警戒系统),作为临床试验过程中的刚需,当前这三个系统的使用率已接近100%。另外,关注度较高的系统还包括:

CTMS(临床研究管理系统),自试验启动前的立项、伦理起,贯穿临床试验全程。“CTMS主要用于公司项目的运营、管理,但由于每家公司运营的SOP和规范不同,对项目的关注点也存在差异,这就使得令A家满意的系统,B家用起来不一定满意。”一家临床试验数字化CRO公司前商务总监介绍道,CTMS的实施开发还有一个挑战在于,IT人员对药物研发业务理解相对有限,可能会跟客户的需求产生一定偏差,造成用户接受度和满意度较低,当前部署率约50%。

相比之下,当下热度也比较高的eTMF(主文档管理系统)开发难度则显著低于CTMS。eTMF主要用于保存、管理及跟踪临床试验文档的及时收集,保证文档的完整性、准确性,避免因人员流动等问题带来的文档缺失。行业中,临床试验文档管理存在标准模板,即DIA 3.0,其目录结构是国际通用,因此系统多内置该目录结构。另围绕“文档”,提供文件名识别及自动分类、文档批注修改、审批签名等配套功能。

随着政策端对“以患者为中心”的重视,近两年eCOA(电子临床结局评估)作为临床试验数据的补充,关注度也日益提高。简言之,eCOA是指通过电子化的方式,描述在一项临床试验中患者的感受、身体功能或生存状况的工具。在神经疾病、肿瘤等病种的临床终点评估中,常会涉及到定性评估量表的填写,对数据采集的一致性要求很高。这就要求系统的量表/问卷库丰富,且能支持复杂的逻辑核查,通过量表间问题答案之间的关联性,支持评分员发现数据异常。该领域代表厂商包括一临云、捷信医药等。

面对临床试验数字化领域产品同质化、竞争激烈的局面,多家厂商尝试从拓展国际化、售卖系统产品的同时提供CRO服务两方面来避开“红海”。具体而言,当前中国创新药研发注册,越来越多选择中美双报,需开展国际多中心临床试验,对应的临床试验信息化系统也需适应FDA申报的要求,当前太美、易迪希等已开始尝试走出国门,系统可承接国际业务。

另一方面,除了销售信息化数字化系统产品外,太美、百奥知、易迪希等系统供应商,也提供临床试验CRO服务。典型如太美医疗,成立了合资公司圣方医药研发,提供临床运营、医学服务、注册、生物统计等全流程CRO服务。当前,传统CRO,如泰格医药、康龙化成等也尝试部署数字化系统,以辅助临床试验项目推进;同时数字化系统公司也提供临床试验运营管理等CRO业务。两方起点虽不同,但都在朝着“数字化CRO”的方向迈进。

药物临床试验投入高、周期长,且涉及角色、环节、场景多,协作复杂,除了申办方外,以医院为代表的临床研究机构也是重要的参与方。

合规性,新药研发临床试验开展必须符合NMPA的伦理、法规要求;临床试验高度规范化流程化,各步骤有明确详尽的标准规范,同时不同的药物研究类型又有自身特色标准,因此标准化程度高于其它信息化系统;临床试验涉及到申办方药企、医院、CRO/SMO、受试者等多个参与方,因此数字化工具需满足复杂环境中不同角色的个性化需求;临床试验耗时长,受试者有进有出,需要实现全链条过程数据可追溯。

此外,对于同时开展数十个、乃至上百个临床试验的大中心而言,除了合规、数据采集外,GCP药房、患者招募、财务支付系统、人工绩效管理等也属于临床试验系统方案的一部分。

在数据采集环节,以往传统的方式是由CRC(临床研究协调员)将参加临床试验的受试者相关信息手动输入到EDC系统中,这一过程不仅耗费巨大的人力成本,同时存在数据出错遗漏等风险。因此,当前针对医院端的数字化解决方案尝试通过技术手段,实现数据与HIS、LIS等系统互联,在保护隐私等合规的前提下,把临床试验所需的患者信息安全地提取出来,自动填入EDC。

但这一过程并非简单的结构化数据抓取,从数据提取、数据治理,到数据安全出院,都需要突破挑战。首先是医院基于“数据不出院”原则,对自动录入数据新模式存在一定疑虑;第二,数据提取,需要打通与院内信息系统间的数据接口;再者,数据治理,则是对数据进行脱敏、归档、格式转化等处理,并且基于临床诊疗逻辑,建立对应的数据映射,方能匹配填写,但受制于系统结构不同、说法称谓不统一,目前业内能够实现的填充度大约为50%,仍需CRC进行一定的人工补充。

另外,部署在医院端的另一个刚需应用是:远程监查。传统监查模式往往存在共用HIS账号、无法留痕、患者隐私信息未脱敏等问题;另外受新冠疫情影响,原本需要频繁到医院出差、完成监查工作的CRA(临床研究监查员),迫切需要数字化工具实现远程数据追踪和监查。

当院内、院外的数据积累到一定程度,在临床试验“受试者招募”环节也迎来了新的可能性。申办方在系统中填写潜在受试者的入排标准后,如得过肝炎,但未服用过某种药物,便可在数据库中获知在哪些医院的什么科室、目标患者量大概有多少,以支持选择临床试验中心和招募受试。

在商业模式方面,目前行业中较为常见的是SaaS软件付费,包括按年或按项目数量进行付费,主要针对项目数量较少、支付能力有限的申办方和临床中心;针对项目充足的申办方,则存在定制化系统的需求;另外为了拓展收费项目,当前数字化CRO公司也提供CRO服务,则与常规的CRO公司相似,是根据临床试验结果/里程碑,计算工时进行付费。

当前,中国临床CRO市场规模已达到数百亿元,2021年中国开展的临床试验项目已达3358个,这一数据还在快速增长。临床试验数字化赛道上,已有多个企业、众多一线投资机构入局,争夺创新药研发和数字化带来的市场机遇。

Copyright © 2008-2022 JINGCHI

www.jccro.com 北京精驰医疗科技有限公司

地址:北京市北京经济技术开发区经海三路35号德上科技园

工信部备案号:京ICP备2022004414号